NIO: 너무 늦기 전에 딥 구입

요약

- NIO는 기대치를 상회하고 분기마다 실적 개선을 지속하고 있다.

- 그 회사는 충분히 많은 촉매제를 가지고 있어서 가까운 미래에 추가적인 주주 가치를 창출하는 데 도움이 될 것이다.

- 우리는 NIO의 주식을 계속 소유하고 있으며 조만간 우리의 입장을 철회할 계획이 없다.

- 시장에서 도움의 손길을 찾고 있나? Best Short Idea의 회원들은 어떤 기후를 항해하기 위한 독점적인 아이디어와 지도를 받는다. 자세한 정보 »

Getty Images를 통한 Michael Vi/iStock 편집

최근 NIO(NYSE:NIO) 주식 감가상각은 성장 중인 EV 주식에 포트폴리오를 노출하는 데 관심이 많은 신규 투자자들에게 큰 매수 기회를 제공한다. NIO만이 지속적으로 상위 및 하위 라인 성능을 향상시키는 것은 아니다.분기마다 1대씩 Y/Y 배달을 두 자릿수 속도로 늘릴 수 있고 올해 사상 최대 규모의 전기차를 납품할 예정이다. 여기에다 향후 몇 년 안에 신모델을 출시하는 것도 이 회사가 계속 성장하고 있는 중국 전기차 시장에서 더 큰 입지를 다지는 데 도움이 될 것이다. 그런 이유로 우리는 NIO의 주식을 계속 소유하고 있으며 조만간 우리의 입장을 철회할 계획이 없다.

더 많은 업스트림 어드밴스

2014년 설립된 NIO는 ES6, ES8, EC6라는 이름으로 3종의 프리미엄 전기 SUV를 개발하지만 내년에는 솔리드 스테이트 배터리가 탑재된 ET7이라는 전기차 세단도 출시할 계획이다. 대유행 초기부터 성공적인 실적 덕분에 NIO는 지난 12개월 동안 점유율이 나머지 시장을 크게 앞지르는 데 도움을 준 중국의 지배적인 전기차 제조업체 중 하나가 되었다. 오늘을 기점으로 NIO의 주식은 현재 시중에 유통되고 있는 중국계 EV의 가장 매력적인 플레이 중 하나라고 우리는 계속 믿고 있다.

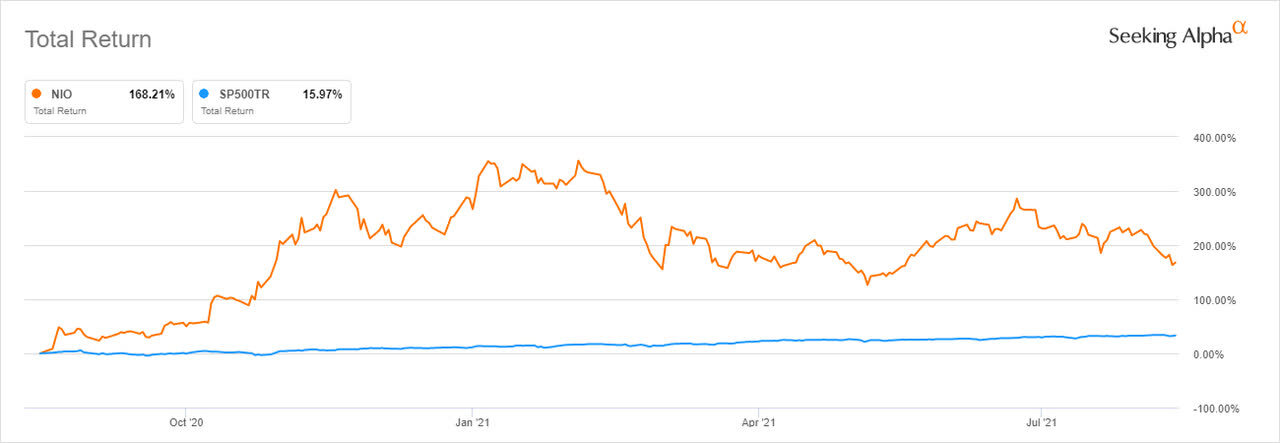

차트: 알파 찾기

바로 지난 주 NIO는 2분기 성공적인 실적 결과를 발표했다. 이 기간 매출은 13억1000만 달러로 Y/Y가 127% 증가했고, 총이익 2억4380만 달러는 Y/Y가 402.7% 증가했다. 또 차량 마진은 이 기간 말 20.3%로 1년 전 9.7%보다 증가했다. 동시에 동사의 비GAAP EPS -$0.07은 순손실이 9090만 달러로 줄어들면서 0.04달러가 추정치를 상회했다. 여기에다 NIO도 칩 부족 사태가 계속되고 있음에도 불구하고 분기 중 거의 2만2000대의 차량을 납품하겠다는 목표를 달성해 올해 초부터 전 세계 모든 자동차회사에 영향을 미치고 있다.

NIO의 긍정적인 점은 테슬라(NASDAQ:TSLA)는 고급 전기차를 먼저 판매하기 시작했지만, 이제는 대중시장에 진출해 보다 저렴한 차량을 만드는 길을 가고 있어 사업성장이 더욱 커질 것으로 보인다. 동사는 향후 몇 년 안에 3개의 모델을 추가로 출시할 것으로 예상하고 있는데, 그 중 하나가 신형 세단 ET7이 될 것이다. 여기에 다음 분기에도 판매대수를 계속 늘려갈 것으로 예상되며, 3분기에는 기존 지침(2만1000대~2만2000대)을 상회하는 2만3000대~2만5000대 납품이 가능할 것으로 전망하고 있다. 이 목표에 도달하면 NIO는 분기 동안 13억 8천만 달러에서 14억 9천만 달러의 수익을 창출할 수 있을 것이며 이는 Y/Y 97%에서 Y/Y 113%로 성장한 것이다. 분기별 목표 달성은 NIO가 올해 회계연도에 차량 9만~10만대를 납품하는 또 다른 목표를 달성하는 데도 도움이 될 것이다. 내년은 NIO가 제조사인 장후이 자동차그룹과 제조협정을 2024년까지 연장하고 연간 용량을 최대 24만대로 늘리기로 합의한 이후 더 많은 차량을 납품할 것으로 보인다. 이에 따라 투자자들은 향후에도 납품 증가세가 이어질 것으로 예상해야 한다.

NIO의 또 다른 장점은 모든 사업이 세계 최대 전기차 시장인 중국에 집중돼 있다는 점이다. 현재 중국은 2025년까지 국내에서 판매되는 전체 자동차의 20%가 EV가 될 것으로 전망하고 있으며, 2030년에는 이 지역에서 판매되는 신차의 70%가 전기차가 될 것이라는 전망도 나오고 있다. 이에 따라 적어도 현재 10년이 끝날 때까지 중국 전기차 시장은 두 자릿수 성장세를 이어갈 것으로 봐도 무방하다. 따라서 중국 도로에서의 전기자동차 보급률이 매년 증가함에 따라, NIO는 국내에서 가장 인기 있는 EV 제조사 중 한 곳으로서, 국내 시장에서의 입지를 더욱 공고히 하고, 그 입지를 계속 강화할 수 있는 모든 기회를 갖게 되었다. 이는 장기적으로 추가적인 주주 가치 창출로 이어질 수밖에 없는데, 특히 중국 보조금 덕분에 이 지역에서 서서히 설 자리를 잃고 있는 테슬라에 비해 자사 자동차는 소비자들이 더 저렴해지고 있기 때문에 이 지역에서 더 이상 가장 잘 팔리는 EV 제조사가 아니다.

여기에다 중국을 미국에 이어 두 번째로 큰 시장으로 보는 테슬라 등 미국 기업에 대한 규제 압박이 거세질 가능성이 높기 때문에 중국과 미국의 무역전쟁 가능성도 NIO에 긍정적이다. 테슬라는 이미 이 지역에서 많은 조사를 받고 있으며 당국의 추가 압박으로 NIO 등이 외국 경쟁업체로부터 추가 시장 점유율을 차지할 수 있는 기반을 마련할 수 있을 것이다. 게다가 NIO는 미국에 주둔하지 않기 때문에, 중국과 미국의 적대관계가 증대되어 회사에 타격을 줄 것 같지는 않다.

NIO는 이 모든 것을 고려해 중국 EV 시장을 지속적으로 장악하고 중국에서의 입지를 넓히기 위해 모든 것을 다 하고 있다. 동사의 견실한 2분기 실적과 긍정적인 3분기 지침은 자사 차량에 대한 수요가 외부에 있기 때문에 모멘텀이 조만간 사라질 것 같지 않다는 것을 보여준다. 그런 이유로 우리는 공격적인 속도로 납품이 계속 증가하는 한, NIO의 주식은 장기적으로 감사하고 추가적인 주주 가치를 창출할 가능성이 높다고 믿고 있다.

최근 중국 증시에 대한 시장 심리 악화로 주가가 소폭 하락했지만, 하락은 시장 과민반응이었다고 본다. NIO가 기후 목표를 제때 달성하고 2060년까지 탄소중립국가가 되기 위해 NIO 등이 더욱 성공하도록 돕는 것이 중국 정부의 이익이기 때문에 조만간 중국 정부에 의해 엄격하게 규제될 가능성은 매우 낮다. 따라서, 최근 NIO 주식의 감가상각은 신규 투자자들에게 좋은 매수 기회를 만들어 주었다.

NIO의 가장 큰 장점 중 하나는 총이익은 계속 증가하는 반면 손실은 분기마다 계속 줄어들고 있다는 점이다. 덕분에 2023년에는 짝퉁을 깨고 수익성이 좋아질 수 있는 모든 기회를 갖게 됐다. 여기에 NIO는 2분기 말 유동성 72억6000만달러, 장기부채 15억2000만달러에 그쳐 성장기금을 계속 조달하는 데 도움이 될 것으로 보여 대차대조표가 탄탄하다. 또 21년 회계연도에 56억2000만 달러의 매출을 올리고 22년 회계연도에 93억9000만 달러의 매출을 올릴 것으로 전망돼 Y/Y 70%에 육박하는 성장세를 보이고 있다. 이러한 예상 매출 두 자리수 증가 덕분에 NIO는 특히 주당 61.83달러의 합의된 시가 대비 약 60%의 상승률을 보이고 있기 때문에 소유하기에 좋은 성장주라고 해도 무방하다. 이를 고려하면 우리는 NIO 주식을 포트폴리오에 계속 보유하고 있으며 조만간 매각할 계획이 없다.

'주식' 카테고리의 다른 글

| 알리바바 주가 전망 & 투자 포인트 (0) | 2021.08.25 |

|---|---|

| 루시드 모터스를 매수하면 안되는 이유 (0) | 2021.08.24 |

| 엔비디아: 다음 '절대 팔리지 않는' 주식? (0) | 2021.08.23 |

| 아마존: 시장은 이러한 근본적인 추세를 간과하고 있다. (0) | 2021.08.23 |

| 마이크론: 홍수 문이 곧 열리게 될 것이다, 다시 (0) | 2021.08.22 |

댓글