캠핑 관련주 대장주 6종목

코로나19 걱정을 덜 피난처로 캠핑이 뜨고 있습니다.

8일 경기도 고양 킨텍스에서 열린 '고카프 캠핑&레포츠 페어'에는 입구부터 장사진을 이뤘다. 관람객들은 입장시간인 오전 10시전부터 백여미터의 줄을 서며 입장을 기다렸습니다.

전문가들은 이같은 현상을 코로나19 장기화로 사람들로 붐비는 여행지 대신 혼자 또는 가족끼리만 소규모로 안전하게 즐길 수 있는 캠핑을 선호한 데 따른 영향인 것으로 보고 있습니다.

특히 '솔로캠핑'과 '차박'이 주류 트렌드로 부상했습니다. 솔로캠핑은 미니멀 라이프를 캠핑으로 연장하기 위해 최소한의 장비만 챙기는 것이 특징으로, 도시에서 벗어나 홀로 자연을 만끽하고 싶은 이들 사이에 최신 트렌드로 급부상했습니다.

차박은 자신의 차를 이용해 허가된 구역이라면 어디든지 나만의 캠핑장소로 이용할 수 있는 장점이 있습니다. 패밀리 캠핑족들에게 인기입니다.과거에는 여름 바캉스철이 캠핑의 주력 시즌이었으나 캠핑 인구가 늘면서 이제는 사계절이 모두 캠핑 시즌으로 자리잡았다. 이 때문에 캠핑 용품 매출도 상승세를 탔다. 최근엔 야외에서 화로, 장작을 멍하니 쳐다보며 생각에 빠지는 '불멍' 캠핑이 인기를 끌며 관련 용품이 인기를 끌고 있습니다.

파세코(037070) :: 캠핑 관련주

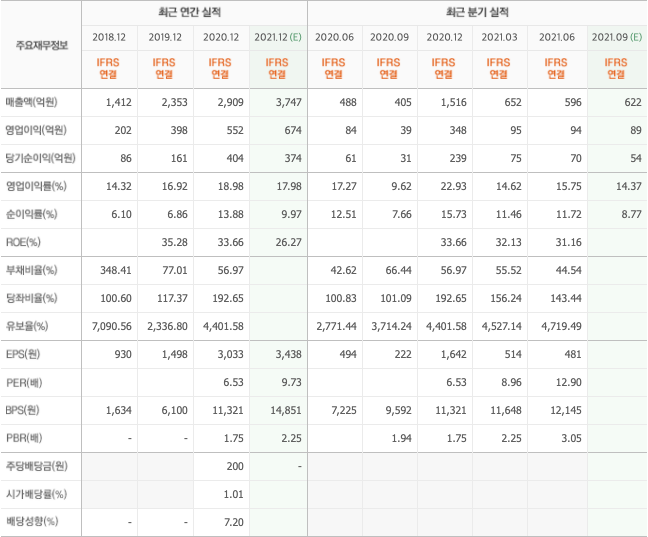

기업개요

- 석유스토브 등 연소기기와 김치냉장고, 식기세척기 등 주방가전기기의 제조 및 판매업을 주요 사업으로 영위하고 있음.

- 국내 최대의 빌트인가전기기 제조업체로 국내 유수의 건설회사와 거래관계에 있으며, 삼성전자 등 대기업과 ODM방식을 통한 매출을 실현함.

- 스토브난로는 대부분 수출을 통해 매출이 발생하고 있으며, 해외시장에서는 약 35%의 점유율을 차지하고 있음.

실적 및 분석

- 주력인 석유스토브의 수출 부진에도 창문형 에어컨, 캠핑난로 등의 판매 호조에 힘입어 매출 규모는 전년대비 확대.

- 판매수수료 증가 등 판관비 부담이 확대되었으나 매출 성장에 따른 원가구조 개선으로 영업이익률 및 순이익률 전년대비 상승.

- 공급 주택 증가에 따른 주방 빌트인 가전 수요 확대와 창문형 에어컨의 베트남 및 싱가포르로의 수출 호조, 캠핑열풍 확산 등으로 외형 성장 이어갈 듯.

승일(049830) :: 캠핑 관련주

- 1978년 설립되어 에어졸관(살충제, 화장품케이스 외) 및 일반관(윤활유관, 페인트관, 식용유관 외) 제조업을 주력사업으로 영위하고 있는 코스닥시장 상장업체임.

- 매출의 70% 정도를 담당하고 있는 에어졸관은 주로 OEM 납품 위주로 생산되며, 생활용품, 화장품 제조사에 공급되고 있음.

- 주력제품인 에어졸 부문은 관계사인 태양산업과 함께 시장점유율 60% 이상 수준으로 국내 1위의 양호한 시장지배력 유지하고 있음.

실적 및 분석

- 18L관 등 일반관 수요가 견조하게 유지되었으나, 화장품용 스프레이, 살충제 등 에어졸관 수요 부진하며 전년대비 매출 규모 축소.

- 원가율 하락으로 영업이익 전년대비 흑자전환, 금융수지 저하에도 지분법이익의 발생과 법인세비용의 감소로 순이익도 흑자전환.

- 국내 건설투자의 확대로 일반관 수요 증가, 민간소비 회복세로 화장품용 및 살충제용 에어졸관 수주 역시 증가하며 매출 회복 및 수익성 상승 전망.

ES큐브(050120) :: 캠핑 관련주

기업개요

- 텐트 및 아웃도어 용품의 제조와 판매를 주 영업목적으로 1977년 6월에 설립되었으며, 2002년 4월 코스닥시장에 등록하였음.

- 고가의 전문가용/오토캠핑용 텐트를 주로 생산, 자회사인 중국 텐트 제조공장에서 생산하여 일본, 북미, 유럽 등의 주요 아웃도어 브랜드에 공급하고 있음.

- 2019년 8월 자회사로 인수한 (주)ES저축은행(구 (주)라이프저축은행)의 금융사업부문 본격적인 영업확대.

실적 및 분석

- 게임사업 중단에도 COVID-19 장기화에 따른 캠핑시장의 성장으로 일본, 미국 등 텐트 수주가 증가한 가운데 자회사 ES저축은행의 큰 폭의 성장으로 전년대비 매출 성장.

- 큰 폭의 매출 성장에 따른 원가율 하락 및 고정비 부담 완화로 영업이익 전년대비 흑자전환하였으나 당기손익공정가치평가손실 증가 등 금융수지 및 기타수지 저하로 순손실 규모 확대.

- 텐트사업 부문의 양호한 성장에 따른 수출 증가 및 금융사업 부문의 여신규모 확대를 통한 매출 성장이 전망되는 가운데, 일회성 비용 제거로 순손실 규모 축소가 기대됨.

더네이쳐홀딩스(298540) :: 캠핑 관련주

기업개요

- 2004년 2월 카메라 등 소형전자기기 및 차량용 전자제품 악세서리 수입, 판매를 목적으로 설립된 후 해외 유명브랜드 라이센싱을 통한 글로벌 제품개발을 주요사업으로 영위 중임.

- 홍콩 해외법인 The Nature Holdings HK LTD.을 두고 있으며, 2020년 기준으로 내셔널지오그래픽 232개 매장을 보유, 운영하고 있음.

- 10-30대층을 타겟으로 라이프스타일 아웃도어 중심의 브랜드를 부각, 내셔널지오그래픽, Jeep, NFL 등의 브랜드로 의류, 캐리어, 잡화 등으로 제품을 확대.

실적 및 분석

- COVID-19 확산에도 아웃도어 시장에서 아동의류로 확장 및 스포츠웨어 NFL론칭, 카카오와 네이버 등의 대형플랫폼과의 제휴를 통한 온라인 판매채널 확대로 전년대비 매출 증가.

- 지급임차료, 광고선전비 등의 판관비 증가에도 매출원가율 개선되어 전년대비 영업이익률 상승하였으며, 기타영업외수지 개선으로 당기순이익률 역시 향상됨.

- COVID-19 백신접종에 따른 소비심리 회복으로 기존 내셔널지오그래픽 어패럴 제품의 판매 및 NFL제품라인 확대, 미국, 캐나다 진출을 통한 글로벌 시장 확대로 성장세 전망.

ES큐브(050120) :: 캠핑 관련주

기업개요

- 텐트 및 아웃도어 용품의 제조와 판매를 주 영업목적으로 1977년 6월에 설립되었으며, 2002년 4월 코스닥시장에 등록하였음.

- 고가의 전문가용/오토캠핑용 텐트를 주로 생산, 자회사인 중국 텐트 제조공장에서 생산하여 일본, 북미, 유럽 등의 주요 아웃도어 브랜드에 공급하고 있음.

- 2019년 8월 자회사로 인수한 (주)ES저축은행(구 (주)라이프저축은행)의 금융사업부문 본격적인 영업확대.

실적 및 분석

- 게임사업 중단에도 COVID-19 장기화에 따른 캠핑시장의 성장으로 일본, 미국 등 텐트 수주가 증가한 가운데 자회사 ES저축은행의 큰 폭의 성장으로 전년대비 매출 성장.

- 큰 폭의 매출 성장에 따른 원가율 하락 및 고정비 부담 완화로 영업이익 전년대비 흑자전환하였으나 당기손익공정가치평가손실 증가 등 금융수지 및 기타수지 저하로 순손실 규모 확대.

- 텐트사업 부문의 양호한 성장에 따른 수출 증가 및 금융사업 부문의 여신규모 확대를 통한 매출 성장이 전망되는 가운데, 일회성 비용 제거로 순손실 규모 축소가 기대됨.

태양(053620) :: 캠핑 관련주

기업개요

- 동사는 휴대용 부탄가스인 연료관과 에어졸관의 제조 및 유통업을 주력사업으로 영위하는 코스닥시장 상장업체임.

- 충남 천안시 서북구에 본사 및 공장을 두고 있으며, 미국 소재의 판매법인인 Sun America Inc.를 종속기업으로 보유하고 있음.

- 휴대용 부탄가스는 썬연료라는 안정적 브랜드 인지도로 내수시장 70%, 세계시장 60% 정도의 점유율을 확보하고 있음.

실적 및 분석

- 주력 부탄가스관의 판매 증가 및 판가의 상승에도 화장품, 살충제용 등으로 사용되는 에어졸관 판매가 부진한 바 전년 수준에 매출 정체.

- 지급수수료 증가 등 판관비 부담 확대에도 원가율 개선으로 영업이익률 전년대비 상승, 법인세 감소에도 외화환산 관련 수지 악화로 순이익률은 전년대비 소폭 하락.

- 내수경기 회복세와 소비심리 개선 등으로 화장품, 살충제용의 에어졸관 판매 증가, 부탄가스관 역시 판매 증가하며 매출 성장 전망.

대륙제관(004780) :: 캠핑 관련주

기업개요

- 일반관(윤활유관, 페인트관 외), 에어졸관(살충제, 헤어스프레이), 연료관(휴대용 부탄가스) 등 각종 제관 제조업을 주력사업으로 영위하고 있는 코스닥시장 상장업체임.

- 일반관은 국내 정유사 및 페인트 제조사들과 장기공급계약으로 납품하며, 휴대용 부탄연료의 경우 자체 브랜드(맥스 CRV, 퍼펙트, 세이프)로 판매법인인 맥선을 통해 판매함.

- 윤활유관, 식용유관, 페인트관 등 일반관의 경우 국내시장의 약 60% 이상을 선점하고 있는 선두기업으로 시장지배력 확보.

실적 및 분석

- 윤활류관, 페인트관 등 일반관 판매 다소 감소 하였으나 에어졸관 및 기타 부문의 판매 증가하며 전년대비 매출 규모 확대.

- 매출 증가에 따른 원가 부담 완화로 영업이익률 전년대비 상승, 법인세비용 증가 및 외환관련 수지 저하에도 기타영업외수지 개선되며 순이익률도 상승.

- 내수경기 개선과 국내 건설투자의 확대, 조선산업의 수주 회복세 등으로 일반관, 에어졸관 수요 증가하며 매출 성장 전망.

PN풍년(024940) :: 캠핑 관련주

기업개요

- 1973년 설립되어 현재 주방용품 중 압력솥 생산, 판매 및 OEM에 의한 냄비, 프라이팬류 판매업을 주력사업으로 영위하고 있는 코스닥시장 상장업체임.

- 주력품목인 압력솥을 중심으로 한 프라이팬, 냄비류 등을 재래시장, 할인점, 백화점, 양판점, 홈쇼핑, 전자상거래, 특판 등 450여 거래처에 판매하고 있음.

- 국내 기물압력솥 시장에서 점유율 70% 이상을 차지하는 등 독보적인 시장 내 지위와 경쟁력을 확보하고 있음.

실적 및 분석

- 기물압력솥 등 제품 판매가 부진하였으나 스텐압력솥 등 전기밥솥류 상품 판매가 견조하게 이어지며 전년대비 매출 규모 확대되었음.

- 매출 증가에 따른 원가 및 판관비 부담 완화로 영업이익 전년대비 흑자전환, 그러나 유형자산처분이익 제거로 기타수지 저하되며 순이익률은 전년대비 하락.

- 내수경기 개선과 기물압력솥 시장에서의 양호한 브랜드 인지도로 안정적 점유율을 확보하고 있으나, 압력솥 시장의 성장 정체로 매출 성장은 제한적일 듯.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

댓글